![]() 2009年12月10日更新

2009年12月10日更新

[お知らせのホーム]>[金融と「生活資金」についての制度が変わりました]

資金繰りの相談は一人で悩まず民商へ

資金繰りの相談は一人で悩まず民商へ

中小企業金融円滑化法(返済猶予法)が成立し金融庁は政令案などを発表しました。それまで(旧政権下)とは「よくここまで手のひらを返したような対応」ができるな、と思えるほどの方針の転換になっています。

関連記事

・中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律政令案、内閣府令等案、監督指針等案、金融検査マニュアル案の公表について:金融庁

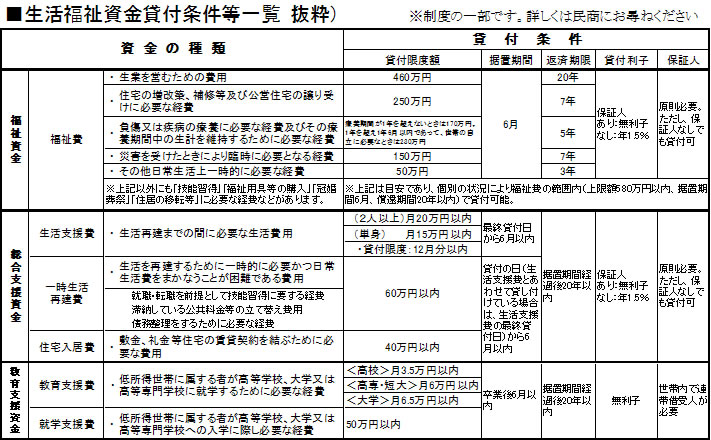

生活福祉資金が借りやすくなりました。

生活福祉資金が借りやすくなりました。

金融機関や公的機関に融資を断られても、最後の砦として「生活福祉資金」があります。「福祉資金」には「生業を営むための費用」も含まれていて、借り入れすることができます。また、それまで必須であった「保証人」の要件が変わり、保証人がなくても借り入れすることができるようになりました。

・生活福祉資金|福祉サービスを利用したい方へ|京都府社会福祉協議会

・一時的な生活資金にお困りの方へ。 低利で安心!「生活福祉資金貸付制度」 :政府広報オンライン

金融検査マニュアル(信用リスク管理態勢の確認検査用チェックリスト)

金融庁

Ⅲ.個別の問題点

【検証ポイント】

・ 本章においては、信用リスク管理の実態に即した個別具体的な問題点について検査官が検証するためのチェック項目を記載している。これらの項目の検証に当たっては、商品特性を考慮しつつ、これらの項目の趣旨を踏まえて検証する必要がある。

(以下略)

①【中小・零細企業等に対する経営相談・経営指導等を通じたリスク管理】

(ⅰ)中小・零細企業等である与信先については、その特色を踏まえてきめ細かな与信管理等を行っているか。例えば、以下のような対応を行っているか。

・ 継続的な企業訪問等を通じて企業の技術力・販売力や経営者の資質といった定性的な情報を含む経営実態の十分な把握と債権管理に努めているか。

・ きめ細かな経営相談、経営指導、経営改善計画の策定支援等を通じて積極的に企業・事業再生に取り組んでいるか。

・ ビジネスマッチングやM&Aに関する情報等、当該金融機関の情報機能やネットワークを活用した支援に取り組んでいるか。

・ ライフサイクル(創業・新事業支援、経営改善支援、事業再生、事業承継)に応じた各段階においてきめ細かい支援に取り組んでいるか。

・ 事業価値を見極める融資手法をはじめ中小企業に適した資金供給手法の徹底に取り組んでいるか。

(ⅱ)中小・零細企業等に対する与信に関しては、総じて景気の影響を受けやすく、一時的な要因により債務超過に陥りやすいといった中小・零細企業等の経営・財務面の特性を踏まえ、与信先の経営実態を総合的に勘案した信用格付等の与信管理を行っているか。

(ⅲ)スコアリング・モデルを用いたビジネスローン等について延滞が発生した場合に、経営改善の方策に係る協議に応じることなく、機械的に債権回収や債権売却を行っていないか。また、ビジネスローン等からの撤退等に当たっては、債務者の置かれた状況を斟酌し、必要に応じて代替的な資金供給手段を検討しているか。

(ⅳ)担保割れが生じた際に、合理的な理由なく、直ちに回収や金利の引上げを行っていないか。

(ⅴ)経営改善支援先については、経営改善計画の進捗状況を適切に把握し、必要に応じて経営相談・経営指導等を行う等、経営改善に向けた働きかけを行っているか。

(ⅵ)短期貸付の更新継続をしている貸出金(手形貸付を含む。)について、更なる借換えを行えば貸出条件緩和債権に該当する場合、安易に顧客の要望を謝絶することなく、適切に経営改善計画等の策定支援等を行っているか。

(ⅶ)債務者が大部で精緻な経営改善計画等を策定していないことを理由に、貸付条件の変更等の申込みを謝絶していないか。

②【債務者の実態把握に基づくリスク管理】

(ⅰ)健全な事業を営む先、特に、中小・零細企業等に対する円滑な資金供給の実行に向けた健全な審査態勢が整備されているか。

(ⅱ)投機的不動産融資や過剰な財テク融資等の禁止、及び反社会的勢力に対する資金供給の拒絶など、健全な審査態勢が整備されているか。

(ⅲ)顧客からの新規融資や貸付条件の変更等の相談・申込みに対し、例えば、財務諸表等の表面的な計数や特定の業種であることのみに基づいて判断する等、機械的・画一的な判断を行うのではなく、顧客の事情をきめ細かく把握した上で対応しているか。

(ⅳ)顧客の技術力・成長性等や事業そのものの採算性・将来性を重視せず、担保や個人保証に過度に依存した対応を行っていないか。例えば、顧客の事業価値やキャッシュフローの見通し等を適切に検討することなく、融資額が不動産担保の処分可能見込額を超えるといった理由のみで融資を謝絶又は減額していないか。また、過度に厳しい不動産担保の処分可能見込額のみを根拠として、融資を謝絶又は減額していないか。さらに、担保価値の減少等を理由として、相当の期間を設けることなく、顧客の実情にそぐわない追加担保・保証を要求していないか。

(ⅴ)当局が定める金融検査マニュアルや当局が行う金融検査を理由に、新規融資の謝絶や資金回収を行うなどの不適切な取扱いを行っていないか。

(ⅵ)貸付条件の変更等を行った債務者について、債務者の実態を十分に把握した上で、適切な資金供給を行っているか。貸付条件の変更等の履歴があることのみをもって、新規融資や貸付条件の変更等の相談・申込みを謝絶していないか。

③【問題債権の管理】

(ⅰ)問題債権の管理に当たっては、債務者の再生可能性を適切に見極め、再生可能な債務者については、極力、再生の方向で取り組むこととしているか。その際、必要に応じて会社分割、DES(デット・エクイティ・スワップ)、DDS(デット・デット・スワップ)、企業再生ファンド等を活用した市場に評価される再建計画の策定に努め、私的整理ガイドラインに沿った整理や法的手続による速やかな対応を実施する態勢となっているか。

(ⅱ)延滞が発生した債務者について、延滞発生原因の把握・分析を行い、適時に相談・助言を行うなどにより延滞長期化の未然防止に取り組んでいるか。

(ⅲ)問題債権を売却・流動化(証券化)することによりオフ・バランス化する場合には、信用補完等により実質的に当該債権の信用リスクを負担し続けることなく、その信用リスクが明確に切り離されることを確認・検証できる態勢となっているか。また、問題債権の売却・流動化に当たっては、原債務者の保護に配慮し、債務者等を圧迫し又はその生活や業務の平穏を害するような者に対して譲渡しない態勢を整備しているか。